0760-89869395

9:00 - 18:00 周一至周五

2016年7月古镇灯饰价格指数共发布五期数据,分别是125.18点、119.47点、117.64点、113.83点、114.5点,月均数报118.12点,环比较6月份下跌0.30%。进入第三季度的首月,7月份灯饰价格指数与上半年两季度总体水平基本保持在同一区间,与上年同期相比下跌4.2%,表现相对平淡。月初势头强劲,创新最高点125.18点,后期呈连续轻微下跌态势,与6月份灯饰价格指数走势相反,市场交投气氛渐趋平静,预示灯饰市场进入季节性调整的最后阶段。

四大系列指数7月份月均数表现为“两升两降”,为能与传统淡季“抗衡”,不少装修项目、家居饰品展等都在7月开展以刺激灯饰市场,因此七月份各大指数的涨跌幅较明显。工程类照明产品的需求热度持续拉动商业照明系列指数和灯饰系列指数上涨,并在月初分别创下104.65点和146.21点的新高。户外照明系列指数和光源系列指数则均有不同程度的跌幅,后期虽有小幅攀升,仍难逃低位。

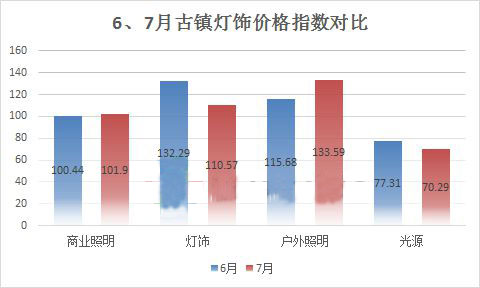

四大系列指数7月份月均数“两升两降”,具体为:

商业照明系列7月均数为101.90点,较6月上涨1.45%;

户外照明系列7月均数为110.57点,较6月下跌4.42%。

灯饰系列7月均数为133.59点,较6月上涨0.98%;

光源系列7月均数为70.29点,较6月下跌9.08%;

(1)商业照明系列指数涨幅收窄。商业照明系列7月指数月初报125.18点,随后连续下跌,月末小幅回升报114.5点,月均数报101.90点,前三期高位数据拉动指数环比6月窄幅上涨1.45%。国内PPI指数从今年起的月内同比跌幅逐步收窄,显示国内工业品特别是原材料出厂价格平均水平有望走高,以此成本为基底的商业照明后期存在一定的上升空间。随着下半年灯饰市场旺季的到来,预计商业照明产品的刚性需求将持续稳企并有明显上升,激烈的同质化竞争将会成为商业照明系列指数波动的重要因素。

(2)户外照明系列指数弱势下跌。户外照明系列指数在7月初急挫至今年来最低点97.93点,月中反弹至117.9点,月末波动下跌,月均数报110.57点,环比6月下跌4.42%。户外照明受消费需求、控制技术、应用意识及国家政策的共同作用,一直处于不稳定的态势,其需求量一般来源于工程订单的批量采购,园区建设、市政建设等工程在第三季度的活跃度支撑户外照明系列指数重挫后回升。随着LED在户外灯具的应用范围日益广泛,户外照明的LED应用量必将更大规模铺开,预计近期市场对户外照明产品的需求会在波动中持续上涨。

(3)灯饰系列指数先跌后涨。灯饰系列价格指数前期受7月份指数走低趋势影响,拖动其整体下滑了19.89点,后期有所回升,月均数报133.59点,环比6月上涨0.98%。灯饰市场经过6月份的催化,在7月初蹿升到146.21点的高位,后期恢复不温不火的常态。政府对国内房地产市场的调控放宽及结构改革已逐渐奏效成熟,楼市交易处于局部复苏状态,但下半年波动不会太大,鉴于目前国内房地产市场趋向饱和的现状,往后对灯饰需求影响最大的主要是出口方面,集中在9-10月出口旺季及展会活跃期,有望推动灯饰系列指数以及总指数造好。

(4)光源系列指数艰难向上。光源系列7月份月均数为70.29点,指数走势与6月份相仿,后期以缓慢的涨幅上调,环比6月下跌9.08%,跌幅收窄。光源系列指数在5、6月下跌的基础上最近重抬涨势,各类光源原材料价格在随时波动的压力下渐趋稳定,相信是光源系列产品的需求量在支撑指数走势向上。随着季节性调整阶段走向尾声,预计未来几个月光源系列指数将继续走高。

从数据上看,2016年上半年灯饰照明市场整体比较活跃,灯饰价格指数在市场氛围低迷的情况下经过第二季度的波动调整,在最后阶段带着回温趋势进入第三季度。依照目前灯饰市场现状,照明灯饰企业应选择“固本培元”的发展方式,拓宽销售渠道,集中提升产品质量与服务,为下半年即将来临的零售和工程旺季保持强劲的竞争力。

© 2006-2016 网材网旗下网站灯购网 www.denggo.com 粤ICP备12005244号